Hvorfor virker alt så kaotisk i dag?

Dette er et spørsmål jeg har stilt meg selv mye de siste årene. Vi er inne i en historisk periode. Etter to år med en pandemi som førte til en global nedstenging av samfunn og økonomier, opplever vi igjen en storkrig på det europeiske kontinentet. Det er mangel på mat og energi, verden deglobaliseres, politikken er polarisert og vi har populistiske ledere, en rekke land har økonomiske kriser preget av enorm gjeld og høy inflasjon, og tilliten til våre ledere og institusjoner er lav. Hvordan endte vi opp her? Hva skjer videre? I denne artikkelen vil jeg forsøke å belyse disse spørsmålene med utgangspunktet i et historisk, økonomisk og delvis politisk perspektiv.

Hvordan endte vi opp her?

Et naturlig sted å starte for å forstå hvordan og hvorfor verden ser ut slik den gjør i dag er å se tilbake i historien. Det er flere steder vi kan starte, men for å unngå en langtekkelig artikkel kan vi spole tiden tilbake ca. 100 år til begynnelsen av forrige århundre hvor første verdenskrig førte til et Europa i ruiner. Penger ble trykket i en rekke land for å betjene gjelden etter krigen og holde seg konkurransedyktige relativ til øvrige land i det globale markedet, støtteprogrammer ble rullet ut og infrastrukturprosjekter ble gjennomført etter krigens slutt for å bygge opp Europa og få verden på fote igjen. Sakte, men sikkert steg optimismen og tiltakene førte til en relativt god periode, spesielt i USA (som forholdt seg nøytrale store deler av krigen) hvor 1920-tallet ble omtalt som «the roaring twenties». I 1929 opplevde verden imidlertid et kraftig børskrakk som følge av den amerikanske sentralbankens innstramminger, etter at pengetrykkingen og den økte gjelden i systemet hadde skapt ubalanser i det amerikanske markedet (Dow Jones steg blant annet fra 63$ i 1921 til 381$ i 1929 - https://www.federalreservehistory.org/essays/stock-market-crash-of-1929). Dette markerte starten på en global finanskrise som førte til store problemer for flere sentrale land, deriblant Tyskland, Japan, Spania, Italia, USA, Kina, Frankrike og Sovjetunionen. I flere av landene ble det store interne konflikter, som igjen førte til mer populistiske, nasjonalistiske og autokratiske styringsformer, politisk retning og militære ledere. Tyskland, Japan, Italia og Spania ble «høyreekstreme» (fascisme), mens Kina og Sovjetunionen ble «venstreekstreme» (kommunisme). Eksempelvis opplevde Japan, en nasjon helt avhengig av eksport, kraftig nedgang i landets eksporter. Dette sendte landet i en dyp økonomisk krise som ble møtt med populisme og intern uro. Samtidig førte Japans behov for ressurser til en ekspansjon inn i Kina og Asia, noe som ble møtt med en oljeembargo fra USA. Japans avhengighet av olje og trusselen for kolonisering førte til angrepet på Pearl Harbor i 1941 – en handling som skulle vise seg å bli katastrofal for nasjonen og resulterte i bombingen av Hiroshima og Nagasaki i 1945. 1930-årene var også en spesielt vanskelig periode for Tyskland, nasjonen som allerede hadde enorm gjeld etter første verdenskrig, hvor man opplevde arbeidsledighet på 25% de første årene etter finanskrisen. Også her var sosiale problemer og populisme på begge sider av spektrumet i anmarsj. Hitler vokste sakte, men sikkert frem som en vinner av den populistiske krigen og ble sett på som en løsning på Tysklands økende økonomiske og sosiale problemer. Tilsvarende dynamikker utspilte seg i en rekke land og la på mange måter grunnlaget for starten av andre verdenskrig ca. ti år etter finanskrisen.

Mot slutten av andre verdenskrig møttes 44 nasjoner i Bretton Woods hvor det ble besluttet at den amerikanske dollaren skulle linkes til gull (en utvikling av gullstandarden som opprinnelig ble etablert på slutten av 1800-tallet) og alle øvrige valutaer skulle linkes til dollaren. De facto ble det besluttet at den amerikanske dollaren skulle ta opp rollen som verdens nye reservevaluta etter at det britiske pundet hadde innehatt rollen siden 1800-tallet. Historien viser at vinnere av store kriger får muligheten til å forme verden slik de ønsker, og «verdensordenen» som ble etablert i Bretton Woods med dollaren i sentrum er enda operativ den dag i dag. Spørsmålet er hvor lenge denne ordenen vil vare - mer om dette senere i artikkelen. 1950-tallet ble en reprise av «the roaring twenties» 30 år tidligere hvor man opplevde et tiår preget av opptur og optimisme etter en avsluttet verdenskrig. Mot slutten av 1960-tallet ble det imidlertid tydelig at Vietnamkrigen og USAs sosiale støtteprogram medførte behov for å ta opp mer gjeld (trykke mer penger) enn det som var mulig under dollarens gullstandard. USAs president Richard Nixon avsluttet dermed gullstandarden i 1971 da han på direktesendt amerikansk tv annonserte at dollaren skulle frikobles fra gull (opprinnelig som et midlertidig tiltak som interessant nok fremdeles er gjeldende 50 år etter). Penger ble over natten frakoblet koblingen mellom dollar og gull (en unse gull tilsvarte 35 dollar), og med dette trekket fjernet Nixon begrensningen på pengemengden som kunne trykkes av sentralbankene. Korrelasjon er ikke kausalitet, men jeg anbefaler leseren å ta en titt innom nettsiden https://wtfhappenedin1971.com/ for å se noen mulige effekter av dette. Et par år etter, i 1973, inngikk USA avtale med Saudi Arabia om å prise all handel av olje i dollar (en avtale Credit Suisse-strategen Zoltan Pozsar betegner «Bretton Woods 2.0» - https://finance.yahoo.com/news/credit-suisse-strategist-says-were-172900306.html) mot at Saudi skulle få levert våpen og beskyttelse fra USA. Som en del av avtalen skulle Saudi Arabia også kjøpe amerikansk statsgjeld (en rekke land har siden gjort det samme ettersom amerikansk statsgjeld har representert «risikofri avkastning» i flere tiår). Avtalen var starten på «petrodollar»-systemet hvor dollaren ble «pseudo»-linket til olje. Dette sørget for å oversvømme det internasjonale handelssystemet med behovet for, og bruk av, dollar og bidro dermed til å sementere dollarens posisjon som verdens reservevaluta. Avtalen har vært sentral for Amerikas vekst de siste tiårene og ethvert forsøk på å selge olje i andre valutaer enn dollar, eksempelvis av nasjoner som Kuwait og Iran, har raskt blitt stoppet. Dersom du ønsker mer informasjon om gullstandarden og petrodollar-systemet anbefaler jeg deg å lese denne detaljerte artikkelen fra makroøkonomen Lyn Alden: https://www.lynalden.com/fraying-petrodollar-system/ ). En annen renommert økonom, Luke Gromen, har forklart hvordan petrodollarsystemet har hatt enorme positive effekter for USA på kort og medium sikt ved å gi USA posisjonen som «verdensleder» og finansiert landet gjennom bruk av dollar og kjøp av amerikansk statsgjeld fra andre nasjoner, men samtidig bemerket at dette har skjedd på bekostning av den langsiktige nedgangen i USAs industrielle produksjon og dens medarbeidere («blue collar workers»):

I løpet av 80 -og 90-tallet startet nemlig Kinas fremvekst som supermakt ettersom USA outsourcet produksjonen av varer til Kina i bytte mot lave priser på konsumvarer og “eksport” av dollar og amerikanske statsobligasjoner (det var nødvendig at USA ble en importdrevet nasjon med et tilstrekkelig stort handelsunderskudd slik at dollar kunne bli sendt rundt til øvrige deler av verden). Outsourcingen av verdens produksjon til Kina (som ble inkludert i verdens handelsorganisasjon i 2001) og øvrige lavkostnadsland kombinert med fremveksten av internett på 2000-tallet medførte samtidig en globalisering på en skala ingen tidligere hadde sett.

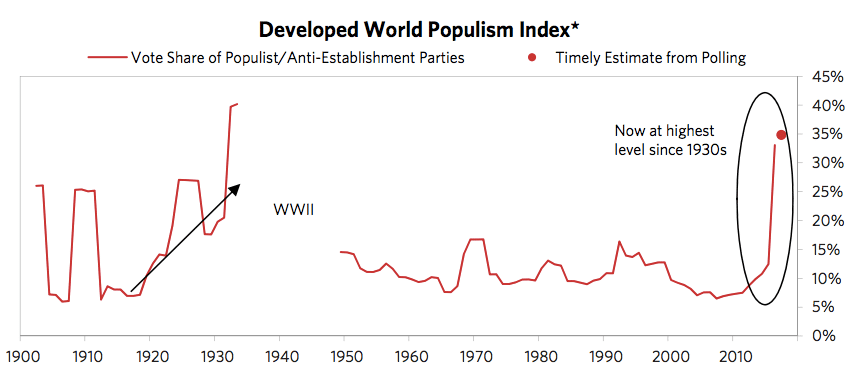

La oss nå spole frem til 2008 hvor verden på ny opplevde en kraftig finanskrise. Som krisen i 1929 viste var det igjen nødvendig for sentralbankene å senke renten og trykke penger, denne gangen for å unngå totalkollaps av det globale banksystemet, aksjemarkedet og obligasjonsmarkedet. Dynamikken fra 80 år tidligere gjentok seg hvor finanskrisen skapte en rekke økonomiske problemer i ulike land som førte til interne konflikter og økt grad av populistisk politikk, nasjonalisme og deglobalisering. Likheten mellom 1930-1940-tallet og perioden som startet etter finanskrisen er skremmende. Dynamikkene har gradvis vokst frem og blitt spesielt tydelig de siste årene i USA og Europa hvor venstre -og høyresiden av politikken aldri har vært lengre fra hverandre. To åpenbare eksempler på dette er Hilary vs Trump og Macron vs. Le Pen. Vi har i dag sosial uro og enorme velferdsgap. Her til lands har Rødt og ytre venstre fått en renessanse med formidlingen av kommunistiske prinsipper som en motreaksjon på denne utviklingen. Grafen nedenfor viser at populisme igjen er på det høyeste nivået globalt siden 30-tallet (https://economicprinciples.org/downloads/bw-populism-the-phenomenon.pdf):

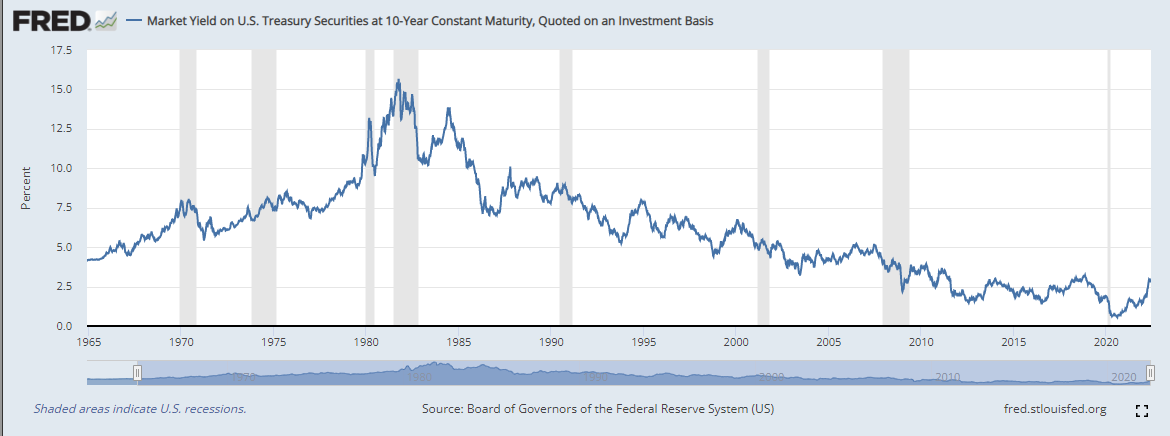

Etter finanskrisen i 2008 sørget de største sentralbankene både for å senke renten og iverksette det som ble kalt «kvantitative lettelser» (eller «QE») for å tilføye systemet likviditet. Nedenfor vises avkastningen på den amerikanske tiåringen siden 1960-tallet hvor man tydelig ser en 40-års nedgang fra 1982 (i dag er vi på rundt 3% og nære ved å bryte ut av denne trendlinjen): https://fred.stlouisfed.org/series/WGS10YR

Til nå har det blitt gjennomført fire QE-program som til sammen estimeres å ha tilført i overkant av 30 billioner dollar (!) til de globale økonomiene. Et lite tankeeksperiment for leseren; dersom du skulle betalt noen en billion dollar måtte du ha gitt personen en dollar i sekundet sammenhengende i over 31 709 år. Pengetrykkingen har generert høy inflasjon og bidratt til å skape det store velferdsgapet vi ser i samfunnet i dag (pengetrykking devaluerer valutaen, noe som får prisen på eiendeler til å øke, og dette fører til at de som sitter med eiendeler (aksjer, eiendom, etc.) blir rikere, mens de uten eiendeler står på stedet hvil —> større velferdsgap i samfunnet). Grafen vist nedenfor over totale eiendeler illustrerer pengetrykkingen som har blitt gjennomført siden finanskrisen av de fire største sentralbankene (USA, Europa, Japan og Kina) (https://talkmarkets.com/content/feds-balance-sheet-vs-the-ecbs-balance-sheet-whos-winning-the-race?post=336068):

Ser du et mønster? Gjennom historien har sykluser (beskrevet i de tidligere avsnittene) inntruffet om og om igjen; dårlige perioder startes ofte av en økonomisk krise som igjen blir møtt med pengetrykking og økt gjeld for å løse problemene, noe som tilsynelatende gir bedre tider, før nedturen ironisk igjen inntreffer som følge av tiltakene som ble igangsatt for å løse den opprinnelige nedturen. Ray Dalio har skrevet en god bok om dette som jeg anbefaler alle å lese: https://www.amazon.com/Changing-World-Order-Nations-Succeed/dp/1982160276. Dalio beskriver her hvordan det han kaller «long term debt cycles» i snitt varer mellom ca. 75-100 år, og at vi i dag er ved slutten av den forrige syklusen som startet for ca. 80 år siden i Bretton Woods.

Et moment ved finanskrisen i 2008 som ofte blir utelatt fra den offentlige debatten er hvordan store nasjoner som eksempelvis Kina og Russland endret atferd i årene etter krisen inntraff. Frem til ca. 2014 var de fleste store nasjonene en nettokjøper av amerikansk statsgjeld (ga lån til USA). Etter dette har de store nasjonene sakte, men sikkert, solgt en andel av deres amerikanske obligasjoner (noe som er negativt for USA) og diversifisert landenes reserver ved å kjøpe blant annet gull og råvarer. En av årsakene til dette er etter min mening at disse nasjonene innså USAs villighet til å ofre dollaren (printe billioner av dollar) og senke renten for å redde sine egne markeder og sitt eget bankvesenet under finanskrisen. Muligheten for ytterligere amerikanske (økonomiske) sanksjoner har nok også spilt en rolle i nasjonenes diversifisering.

Litt over et tiår senere opplevde verden en ny krise, nemlig covid-19 pandemien. Det finnes utallige artikler som beskriver pandemiens opprinnelse og konsekvenser, og dette er ikke noe jeg ønsker å gå dypt inn på i denne artikkelen. Det jeg imidlertid vil trekke frem er at; a) det ble tydelig at verden er sårbar når Kina (pandemiens opprinnelsesland) er verdens produsent av «alt» (varer, medisiner, mv.) og alle verdikjeder er avhengige av et «velfungerende og åpent» Kina, b) Canadas statsminister Justin Trudeau viste at selv i vestlige nasjoner er det mulig å utvise diktatortendenser hvor man fryser bankkontoer til innbyggeres etter fredelige protester (https://www.bbc.com/news/world-us-canada-60383385), og at c) verdens sentralbanker igjen så behovet for å trykke enorme pengemengder for å holde økonomien og markedene i gang. Bare siden 2020 estimeres det at verdens sentralbanker har trykket over 11 billioner dollar (!): https://www.atlanticcouncil.org/global-qe-tracker/. For mer informasjon om kvantitative lettelser og pengetrykking anbefaler jeg følgende artikkel fra Lyn Alden: https://www.lynalden.com/money-printing/.

To år senere, den 24 februar 2022, opplevde verden en ny krise da Russland invaderte Ukraina. Dette er den første storkrigen på det europeiske kontinentet siden andre verdenskrig og det er nå en reell fare for tredje verdenskrig (selv mener jeg at det er høy sannsynlighet for at den de facto allerede har startet, spesielt når man ser Kinas retorikk og handlinger mot Taiwan). Krigen har enorm geopolitisk påvirkning for de fleste nasjonene i verden, og vi ser allerede tydelige tegn på at verden splittes i to deler; Vesten med Nato i spissen og Østen ledet an av Russland og Kina. Covid-19 pandemien viste at «just in time»-verdikjeder er sårbare. Denne krigen har på samme måte tydeliggjort sårbarhetene i dagens system når det gjelder produksjon av og tilgang på kritisk energi og mat. Russland og Ukraina står for ca. 30-40% av verdens hveteproduksjon og Russland dekker en stor andel av Europas energibehov. Det er nå ca. kun 10 ukers lager av hvete globalt (https://www.telegraph.co.uk/business/2022/05/20/world-has-just-ten-weeks-worth-wheat-left-ukraine-war/) og lederen av det internasjonale energibyrået gikk nylig ut og varslet om at vi står midt oppe i den verste energikrisen på 50 år (https://www.nrk.no/norge/advarer-mot-verste-energikrise-pa-50-ar-1.15987594). Krigen, og den påfølgende frysingen av 600 milliarder dollar av Russiske reserver (https://www.ft.com/content/055231b1-e3bc-44fe-a7fb-6eaaa0933f72), har ført til verdensordenen Zoltan Pozsar kaller «Bretton Woods 3.0»; en situasjon hvor gull og øvrige råvarer (olje, metaller, mv.) blir basisen i den nye verdensordenen, som igjen vil svekke dollarens posisjon som verdens reservevaluta og føre til enda høyere inflasjon i Vesten (https://finance.yahoo.com/news/credit-suisse-strategist-says-were-172900306.html). Hvorvidt Zoltan Pozsar får rett i dette gjenstår å se, men jeg mener han har et godt poeng. Det vil imidlertid ta lang tid før dollaren mister sin status som reservevaluta. På samme måte som i tiden etter krakket i 1929 ser vi at den offisielle inflasjonen i dag er rundt 8% i eurosonen og USA, noe som markerer den høyeste inflasjonen siden 1970-tallet. Merk imidlertid at rentene i de fleste land var over 10% på 70-tallet, mens dagens rente er mellom -1%-1% (!). Dette betyr at realrentene (differansen mellom den nominelle renten og inflasjon) i dag er historisk lave, noe som er veldig uheldig for tiden fremover.

Det er mange teorier rundt hvorfor Russland valgte å invadere Ukraina og om tidspunktet dette ble gjort på. Vi leser til stadighet om hvordan Putin ønsker å kjempe mot den østlige ekspansjonen av NATO. Peter Zeihan, en velrenommert geopolitisk strategist, mener i tillegg at en av årsakene til invasjonen er at det finnes flere passasjer som historisk sett har latt andre land invadere Russland og at Russland følgelig ønsker å tette disse passasjene. To av disse går gjennom Ukraina. De andre passasjene går gjennom land lokalisert primært på vestsiden av Russland. Samtidig sier Zeihan at Russland har svak demografi (flere eldre enn unge innbyggere) og at dette fremskyndet behovet for handling nå. Et annet moment som fremheves er at Europa har satt seg i en sårbar situasjon ved å fremme «ESG» og grønn energi (primært vind- og solenergi) i stedet for å bygge kritisk energiinfrastruktur innenfor egne grenser med olje, gass og fortsatt drift av atomkraftverk de siste tiårene, uten å tenke på risikoen ved å være avhengige av en stat som Russland for å kunne holde lysene på. Som tidligere nevnt har også spesielt Russland og Kina lenge hatt et ønske om å bli mindre avhengige av dollarsystemet (https://multipolarista.com/2022/06/02/iran-currency-shanghai-cooperation-organization/ og https://www.reuters.com/world/asia-pacific/exclusive-russia-china-agree-30-year-gas-deal-using-new-pipeline-source-2022-02-04/). Disse faktorene, kombinert med det faktum at det er så mye gjeld i systemet (global gjeld er ca. 350-400% av GDP!) etter finanskrisen i 2008 og pengetrykkingen som ble gjort i etterkant av covid-19 pandemien i 2020 slik at styringsmaktene har færre muligheter til å navigere krisen, ga etter min mening Russland og Putin mulighet til å iverksette invasjonen.

For å oppsummere dette avsnittet og spørsmålet om hvordan vi endte opp der vi er i dag vil jeg trekke frem de følgende temaene som har blitt diskutert på de foregående sidene som noen mulige forklaringer på problemene vi i dag opplever:

Pengetrykking, inflasjon og gjeld

Populisme og polarisert politikk

Deglobalisering, energi- og matkrise

I det neste avsnittet vil jeg ta utgangspunkt i disse temaene for å kort forklare mine tanker om hva jeg tror kan skje i tiden fremover.

Hva skjer videre?

Tja, si det. Det finnes få enkle svar. La meg uansett gjøre et forsøk på å besvare spørsmålet etter beste evne. Artikkelen har allerede blitt for lang så jeg skal fatte meg i korthet.

Pengetrykking, inflasjon og gjeld

Jeg er veldig glad via har fått Ida Wolden Bache som sentralbanksjef i Norge. Jeg tror hun meget godt forstår hvor svak og avhengig av stimuli verdensøkonomien er og hvor nødvendig det er at vi hever renten her til lands. Norges økonomi er også relativt sterk, primært grunnet våre naturressurser og oljefondet.

Jeg er imidlertid veldig skeptisk til sentralbankene til de fleste andre land i verden, ikke minst til den europeiske, amerikanske og japanske sentralbanken (flere kunne blitt listet opp her). Som vist på de forrige sidene har det blitt trykket nærmest uendelige mengder valuta siden 2008. Sentralbankene har i tillegg senket rentene for å stimulere markedene. Vi har manipulerte penger og markeder. Og nå har dette, sammen med utfordringene i verdikjedene som følge av covid-19, mangelfulle investeringer i kritiske og stabile energikilder, og krigen i Ukraina, til slutt slått ut i de høyeste inflasjonstallene vi har sett over store deler av verden på over 40 år (https://www.dn.no/marked/inflasjon/sentralbanken/frankrike/stigende-mat-og-energipriser-lofter-inflasjonen-i-eurosonen-til-ny-rekord/2-1-1227859). Som følge pengetrykking har vi også nå de høyeste gjeldsnivåene globalt noensinne (https://www.visualcapitalist.com/global-debt-to-gdp-ratio/) og dette gir sentralbankene få muligheter til å iverksette nødvendige (og vonde) løsninger på problemene de selv har skapt uten å ødelegge systemet. Gjennom historien har tilnærmet alle nasjoner «gått konkurs» (https://www.outlookindia.com/business/what-happens-when-a-country-defaults-on-its-debts-news-191946 ) når gjelden overstiger ca. 120-130% gjeld/bnp, det er kun Japan som har unngått dette. Japan har imidlertid enorme problemer og bedriver i dag «yield curve control» for å holde rentene lave (https://www.nnip.com/en-INT/professional/insights/articles/the-bank-of-japans-yield-curve-control-strategy-is-coming-under-pressure). Japan har få muligheter til å betjene gjelden sin dersom rentene stiger og sentralbanken må dermed kjøpe mesteparten av alle landets obligasjoner for å holde disse nede. Ettersom Japan må printe “uendelige” mengder valuta (yen) for å gjøre dette har de praksis har valgt markedet over deres egen valuta, noe som kan få store konsekvenser med tanke på eksport og en rekke andre faktorer. Jeg mistenker at denne strategien (YCC) dessverre vil bli iverksatt i USA og Europa også. Jeg tror vi kommer til å få vedvarende høye priser i tiden fremover selv om inflasjonsraten (i YoY-termer) sannsynligvis vil avta.

Den europeiske sentralbanken (ECB) har tilsvarende problemer som Japan, selv om det er verdt å nevne at gjeldsnivået er betydelig lavere (relativ til bnp) enn sin asiatiske allierte – ikke at det er imponerende når Japan har ca. 250% gjeld/bnp. ECBs offisielle inflasjonstall viser at inflasjonen er høyere enn 8% i eurosonen og sentralbanken har ikke kommet lengre enn å begynne å «tenke på» å heve rentene fra negative (!) nivåer. Realrenten i Europa er med andre ord ca. -8% og Europa har negative renter. Tenk litt på den. Slik jeg vurderer situasjonen er Europa allerede i en resesjon og det er lite bedring i sikte. Nå som Europa i tillegg opplever krig og i forkant av dette har gjort seg avhengig av energi fra Russland så er det svært sannsynlig at de økonomiske, sosiale og inflatoriske problemene kommer til å øke i tiden som kommer.

Den amerikanske sentralbanken (FED) på sin side innrømmer nå at de feilaktig kategoriserte den høye inflasjonen som «forbigående» (https://www.cnbc.com/2022/06/01/yellen-says-the-administration-is-fighting-inflation-admits-she-was-wrong-that-it-was-transitory.html). Det er snart mellomvalg i USA og presidenten Joe Biden har sagt tydelig ifra at deres viktigste kampsak er å redusere inflasjonen. Husk at flesteparten av amerikanere ikke eier aksjer eller eier eiendeler som øker i verdi når mer valuta skapes, noe som betyr at pengetrykkingen kun har redusert amerikanernes kjøpekraft. Prisene på «alt» har økt og dette skaper naturlig nok stor frustrasjon hos amerikanske velgere. Et av de viktigste prispunktene for den enkelte amerikaner er bensinprisene, og prisen ved pumpene er nå de høyeste noensinne (https://abcnews.go.com/Business/story?id=4699319&page=1). Historisk sett har det vært sterk korrelasjon mellom bensinprisen og ratingen til enhver sittende amerikansk president, og Biden har nå svakere rating enn det Trump hadde på sitt verste (https://projects.fivethirtyeight.com/biden-approval-rating/). Det ser med andre ord stygt ut for demokratene. FED har nå startet kvantitative innstrammelser («QT», det motsatte av kvantitative lettelser/QE) og har siden første kvartal 2022 økt rentene to ganger, og ønsket er å øke denne ytterligere til rundt ca. 3-5% i løpet av 2023. Problemet er bare at USA, grunnet den enorme gjelden, ikke har mulighet til å gjøre dette uten å risikere konkurs (noe landets ledelse og sentralbank aldri vil tillate). Slik jeg ser det er USA allerede i nærheten av en resesjon. Dermed tror jeg at rentehevingen kommer til å fortsette en stund til før noe «går i stykker» (som for øvrig skjedde i 2018 og 2019 når de forsøkte å heve renten) og at FED blir tvunget til å stoppe rentehevingen i en økonomi allerede preget av høy inflasjon. Etter det tror jeg dessverre de i tillegg må starte QE5 for å holde hjulene i gang. Alternativet til dette er å heve rentene og eventuelt redusere balansen ytterligere på tross av krisene dette vil skape, men jeg sliter med å se at det er en farbar vei for sentralbanken og ikke minst politikerne.

Oppsummert tror jeg verdens store sentralbanker må forsøke (merk ordet «forsøke) å heve rentene i en liten stund for å vise at de ønsker å bekjempe inflasjonen de i stor grad har skapt selv. Min hypotese er at markedene kommer til å falle videre helt til noe går i stykker og deretter må sentralbankene snu kurs og stoppe rentehevingen. Dette betyr i praksis at de må fortsette med å «kick the can down the road” og på sikt fortsette pengetrykkingen. Hvordan dette ender til slutt er tilnærmet umulig å spå. Mitt generelle forslag til leseren er å lære mer om Bitcoin (mer om dette temaet i en senere artikkel).

Populisme og polarisert politikk

Dette er et komplisert tema. Hvordan snur man disse trendene? Jeg har ingen gode svar her, spesielt gitt min hypotese om at sentralbankene (som etter min mening skaper store velferdsgap og sosiale ulikheter og uro) må fortsette å trykke penger for å holde systemet i gang. Dette betyr i så fall at de fortsetter å legge forholdene til rette for fremveksten av populistiske ledere (på begge sider av spektrumet) og mer polarisert politikk. Det er godt mulig Trump stiller til gjenvalg under neste valg i USA. Jeg tror ikke Marie Le Pen er den siste høyreekstreme motvekten som stiller til valg i Frankrike. Min antagelse blir dessverre at vi fortsetter trenden med populisme og polarisert politikk en god stund fremover.

Deglobalisering, energi -og matkrise

Igjen, dette er kompliserte tema som jeg på ingen måte er en ekspert på. Det som imidlertid er tydelig når det gjelder deglobalisering, er at verden er mer splittet i dag enn det som var tilfellet for et par tiår siden. Vi er igjen inne i en slags «varm, kald» krig med Vesten versus Østen. Som nevnt tidligere i artikkelen har nasjonalisme og deglobalisering gradvis vokst frem etter krisen i 2008. Denne syklusen er tilsvarende det vi så i tiden etter finanskrisen i 1929. Vi husker alle Donald Trumps ønske om å bygge muren for å «skjerme» USA fra Mexico og hans nasjonalistiske fokus med slagordet «America first». Slike dynamikker oppstår ikke i et vakuum. Jeg mener valget av en president ala Trump var en naturlig reaksjon (relativ til tidligere historie – som nevnt tidligere er perioden vi er inne i nå er skremmende lik perioden 1930-40 tallet) på endringene i samfunnet som har blitt diskutert i denne artikkelen. Han var ikke den første nasjonalistiske lederen som fokuserte på nasjonalisme og deglobalisering, og han vil ikke bli den siste. Øvrige land opplever liknende dynamikker. I tillegg til dette tror jeg at covid-19 pandemien førte til en åpenbaring når det gjelder Vestens syn på Kina og outsourcing av verdens vare- og medisinproduksjon. Kombinasjonen av langsiktige deglobaliserende trender og en pandemi som hadde utspring fra nasjonen som har blitt verdens produsent av «alt» er en kraftig miks. Jeg tror deglobaliseringen vil fortsette i tiden fremover og at hver nasjon og deres politikere i sterkere grad vil prioritere sitt eget land og selvforsyning (i den grad det er mulig).

Når det gjelder veien videre for den pågående (og mest sannsynlig ytterligere eskalerende) energi -og matkrisen så er mitt kort svar «les Doombergs materiale på Substack»:

Jeg har ikke mye å tilføre Doombers arbeid annet enn igjen påpeke at Europas naive fokus på «ESG» satt kontinentet i en sårbar situasjon som Russland dessverre utnyttet. Dette har vist seg å være en tabbe Europa mest sannsynlig må betale for i lang tid fremover. Jeg håper virkelig vi får håndtert klimakrisen og den globale oppvarmingen på en god måte, men det kan ikke gjøres med å lukke øynene og gjennomføre et «grønt skifte» uten å tenke igjennom hva dette egentlig betyr, hvilke konsekvenser dette får i den virkelige verden, og rekkefølgen og timingen på stegene som skal gjennomføres. Mitt håp er at vår generasjon kan overkomme den forrige generasjonens frykt for atomkraft etter Tsjernobyl- og Fukushima-ulykkene og få til byggingen av tilstrekkelige mengder atomkraftverk globalt. I tillegg tror jeg det vil være nødvendig å bygge LNG-terminaler i Europa (USA har blant annet enorme mengder naturgass som om få år kan sendes til Europa dersom det er politisk vilje og insentivene legges til rette for dette) for å sikre tilstrekkelig energitilførsel til kontinentet. Videre håper jeg også at vann-, sol -og vindkraft bygges ut som et tillegg til disse stabile energikildene.

Matsituasjonen er veldig vanskelig å løse på kort sikt, og jeg frykter spesielt konsekvensene for Afrika nå som vi har en global matkrise i etterkant av Russlands invasjon av Ukraina. Matprisene er allerede de høyeste noensinne globalt (https://tradingeconomics.com/world/food-price-index) og jeg frykter at den arabiske våren og de utfordringene det skapte for enormt mange mennesker kun var en forsmak på det vi har i vente. La oss heller ikke glemme prisutviklingen gjødsel og andre kritiske innsatsfaktorer og råvarer har hatt den siste tiden. På kort sikt ser jeg dessverre lite bedring i sikte.

Avslutningsvis ønsker jeg å ende på en litt mer positiv tone og si at jeg generelt sett er en kortsiktig pessimist, men langsiktig optimist. Vi mennesker klarer de mest utrolige ting når vi jobber sammen, og jeg har troen på at vi finner gode løsninger sammen selv om ting virker kaotisk i dag.